India Inc Foreign Acquisitions: भारत की बड़ी कंपनियों ने पिछले दो दशकों में विदेशों में कई बड़े अधिग्रहण किए, लेकिन इन सौदों का फायदा शेयरधारकों को उतना नहीं मिला जितनी उम्मीद थी। एक विश्लेषण के मुताबिक, 10 में से 8 मामलों में ऐसी कंपनियों के शेयर बाजार के व्यापक इंडेक्स से पीछे ही रहे।

इस अध्ययन में शामिल 10 बड़ी डील्स में से सिर्फ दो कंपनियां, Hindalco Industries और Bharti Airtel, ही बाजार से बेहतर प्रदर्शन कर पाईं। हालांकि, इनके मामले में भी यह साफ नहीं है कि हालिया तेजी का कारण विदेशी अधिग्रहण है या फिर दूसरे कारक।

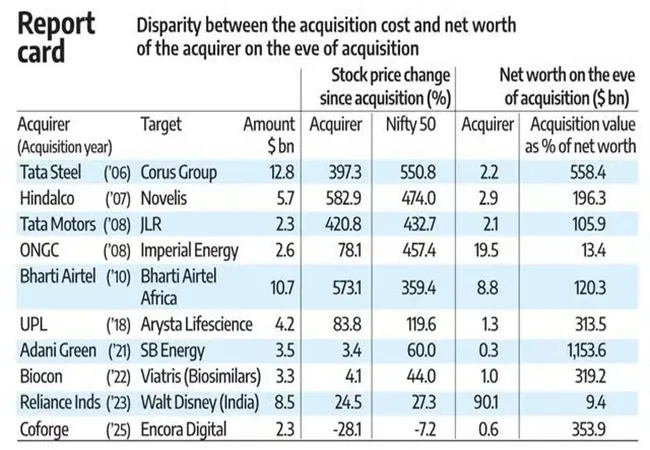

उदाहरण के तौर पर, Hindalco Industries ने फरवरी 2007 में करीब 5.7 अरब डॉलर में Novelis Inc का अधिग्रहण किया था। लेकिन कंपनी के शेयरों ने Nifty 50 से बेहतर प्रदर्शन करना करीब 17 साल बाद, यानी हाल के दो सालों में ही शुरू किया।

हिंडाल्को के शेयरों में आई तेजी का मुख्य कारण वैश्विक स्तर पर औद्योगिक धातुओं की कीमतों में उछाल है, न कि नोवेलिस से मिलने वाली कमाई में कोई बड़ा योगदान।

यह ट्रेंड यह संकेत देता है कि बड़े और महंगे विदेशी अधिग्रहण हमेशा निवेशकों के लिए फायदे का सौदा नहीं साबित होते। कंपनियों के लिए ऐसे फैसलों में जोखिम और लंबी अवधि का असर दोनों ही महत्वपूर्ण होते हैं, जिन्हें नजरअंदाज नहीं किया जा सकता।

टेलीकॉम सेक्टर की बात करें तो भारती एयरटेल का प्रदर्शन पिछले दो साल में काफी मजबूत रहा है। इसका मुख्य कारण कंपनी की ऑपरेशनल सफलता से ज्यादा घरेलू बाजार में दो बड़ी कंपनियों का दबदबा बनना है। यानी बाजार में सीमित प्रतिस्पर्धा ने एयरटेल को फायदा पहुंचाया, न कि 2010 में अफ्रीका में जैन टेलीकॉम के कारोबार का अधिग्रहण।

वहीं, हिंदाल्को इंडस्ट्रीज ने अपने अधिग्रहण के बाद शानदार प्रदर्शन किया है। कंपनी के शेयर ने बोनस और स्प्लिट को समायोजित करने के बाद कुल मिलाकर 583 प्रतिशत की बढ़त दर्ज की है। यह बढ़त इसी अवधि में निफ्टी 50 की 474 प्रतिशत तेजी से अधिक है।

इसी तरह भारती एयरटेल के शेयर में भी जैन टेलीकॉम के अफ्रीका कारोबार के अधिग्रहण के बाद 573 प्रतिशत की वृद्धि देखी गई है, जबकि इसी दौरान निफ्टी 50 में 359 प्रतिशत की तेजी रही।

हालांकि, सभी कंपनियां इस तरह का प्रदर्शन नहीं कर पाईं। टाटा स्टील, टाटा मोटर्स, ऑयल एंड नेचुरल गैस कॉरपोरेशन, यूपीएल, रिलायंस इंडस्ट्रीज, बायोकॉन, कोफोर्ज और अदाणी ग्रीन जैसी कंपनियां बड़े अधिग्रहण के बावजूद बाजार के बेंचमार्क इंडेक्स को पछाड़ने में असफल रहीं।

Tata Steel ने साल 2006 में 12.78 अरब डॉलर में कोरस ग्रुप का अधिग्रहण किया था, जो उस समय किसी भारतीय कंपनी का सबसे बड़ा विदेशी सौदा था। इसके बावजूद कंपनी का शेयर प्रदर्शन कमजोर रहा। इस अवधि में टाटा स्टील का शेयर करीब 397 प्रतिशत ही बढ़ा, जबकि इसी दौरान Nifty 50 में 551 प्रतिशत की तेजी देखने को मिली।

इसी तरह Tata Motors ने मार्च 2008 में Ford Motor Company के जैगुआर लैंड रोवर डिवीजन को 2.3 अरब डॉलर में खरीदा था। इस सौदे के बाद भी कंपनी लंबे समय तक बाजार से बेहतर प्रदर्शन नहीं कर सकी और मार्च 2008 से अक्टूबर 2025 तक इसका प्रदर्शन कमजोर रहा।

सरकारी कंपनी Oil and Natural Gas Corporation ने अगस्त 2008 में 2.6 अरब डॉलर में इम्पीरियल एनर्जी का अधिग्रहण किया था। इसके बाद कंपनी के शेयर में केवल 78 प्रतिशत की बढ़त हुई, जबकि इसी अवधि में निफ्टी 50 करीब 458 प्रतिशत चढ़ा।

हाल के वर्षों में भी यही रुझान देखने को मिला है। UPL ने 2018 में 4.2 अरब डॉलर में एरिस्टा लाइफसाइंसेज को खरीदा, लेकिन इसके बाद कंपनी का प्रदर्शन बाजार से कमजोर रहा।

Biocon ने 2022 में वायट्रिस के बायोसिमिलर कारोबार का अधिग्रहण किया, जबकि Reliance Industries ने 2023 में वॉल्ट डिज्नी की भारतीय इकाई को 8.5 अरब डॉलर में खरीदा। इन दोनों मामलों में भी शेयर बाजार में खास उत्साह नहीं दिखा।

इसके अलावा Adani Green Energy और Coforge जैसी कंपनियों के शेयर भी बड़े अधिग्रहण के बाद निफ्टी 50 से पीछे रहे।

विश्लेषकों का मानना है कि ऐसे अधिग्रहणों से खराब रिटर्न मिलने की बड़ी वजह यह है कि खरीद के समय लगाया गया भारी पूंजी निवेश और बाद में उससे मिलने वाले वास्तविक वित्तीय लाभ के बीच संतुलन नहीं बन पाता।

इकोनॉमिक्स रिसर्च के संस्थापक और सीईओ जी चोक्कलिंगम के अनुसार, कई कंपनियां छोटी मछली की तरह बड़ी मछली को निगलकर खुद को शार्क बनाने की कोशिश करती हैं। इसके लिए बहुत बड़े निवेश की जरूरत होती है, जिसका बड़ा हिस्सा कर्ज से जुटाया जाता है। जब खरीदा गया कारोबार उम्मीद के मुताबिक प्रदर्शन नहीं करता, जैसे मांग में गिरावट या रुपये की तेज कमजोरी, तो यह कर्ज कंपनियों पर बोझ बन जाता है।

यह स्थिति अधिग्रहण की लागत और उस समय कंपनी की नेटवर्थ के बीच अंतर में साफ दिखती है। रिलायंस इंडस्ट्रीज और ओएनजीसी को छोड़ दें तो बाकी ज्यादातर कंपनियों के लिए अधिग्रहण की लागत उनकी नेटवर्थ से कई गुना ज्यादा रही। ऐसे में कंपनियों को भारी कर्ज लेना पड़ा, जो बाद में आर्थिक मंदी के दौरान उनके लिए परेशानी का कारण बना।

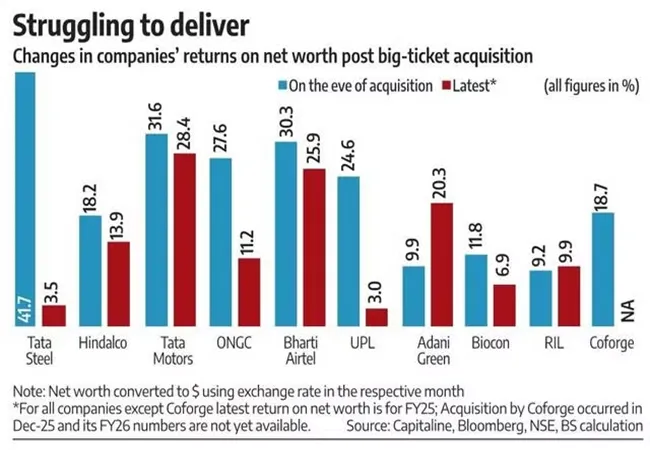

औसतन देखा जाए तो इन अधिग्रहणों की लागत कंपनियों की नेटवर्थ से करीब चार गुना रही। इससे इन कंपनियों का कर्ज तेजी से बढ़ा। साथ ही, रिटर्न ऑन नेटवर्थ जैसे वित्तीय संकेतकों में भी गिरावट आई। कई कंपनियों का रिटर्न ऑन नेटवर्थ आज भी अधिग्रहण से पहले के स्तर से नीचे है। कम रिटर्न ऑन नेटवर्थ से कंपनियों की लंबी अवधि की ग्रोथ पर असर पड़ता है और उनके शेयर की कीमतों पर भी दबाव बना रहता है।